Главная

Обзор рынка грузовиков 2013

- Подробности

- Категория: Последние новости

- Опубликовано: 08.10.2013 11:34

- Автор: Administrator

- Просмотров: 9017

Обзор рынка грузовиков 2013

1. Производство автомобильной техники в РФ, 2009 г.

Согласно данным отчетности предприятий, за девять месяцев 2009 г. с конвейеров российских автозаводов сошло 508,2 тыс. ед. автомобильной техники, против 1397,1 ед. за тот же период прошлого года, включая 90,7 тыс. грузовых автомобилей. Причины, приведшие к снижению потребительской активности в стране и значительному осложнению ситуации в российской автомобильной отрасли, общеизвестны: это глобальный спад экономики, сокращение рынка автокредитования, снижение доходов потребителей в условиях неблагоприятной конъюнктуры, а также повышение цен на импортные автомобили из-за роста таможенных пошлин и девальвации рубля.

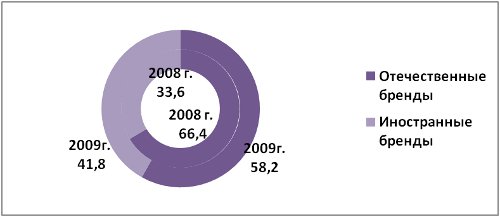

Рис.1.1. Структура производства автомобильной техники в России в январе-сентябре, %

Рис.1.1.Если сравнивать помесячную структуру объемов производства в январе-сентябре 2009 г. относительно аналогичных показателей прошлого года падение в секторе грузового автопроизводства - в феврале (-81%).

2. Импорт грузовых автомобилей, 2009 г.

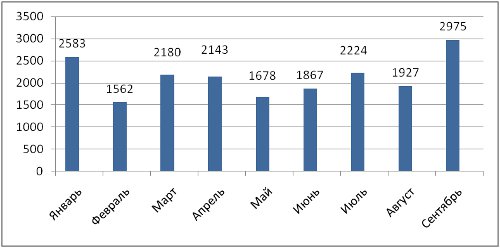

В период с января по сентябрь 2009 года в Россию было импортировано 19 139 грузовых автомобилей и шасси с учетом легких коммерческих машин и пикапов. Это в 8 раз меньше, чем за соответствующий период 2008 г. Значительное снижение объемов импорта грузового автотранспорта вызвано следующими факторами: снижением спроса на грузовые автомобили в условиях экономического кризиса, повышением таможенных пошлин в январе 2009 г. и девальвацией рубля по отношению к доллару и евро в начале 2009 г. (что привело к значительному удорожанию импортируемых машин), а также наличием высокого уровня складских запасов. Среднемесячный объем поставок грузовых автомобилей в Россию в течение отчетного периода составлял 2126,5 ед. Наибольшее количество таких машин было ввезено в последний месяц отчетного периода - 2975 ед., минимальный объем поставок приходится на февраль текущего года -1532 ед.

Рис. 2.1. Помесячная динамика импорта грузовых автомобилей в январе-сентябре 2009г., ед.

Рис. 2.1.В Россию импортируются грузовые автомобили и шасси более пятидесяти марок, при этом лидирующие позиции по количеству ввезенных грузовиков принадлежат германскому «Volkswagen» - на этот брэнд по итогам отчетного периода приходится 11,8% от общего объема поставок. Далее по объему поставок грузовой автотехники следуют брэнды «Mitsubishi» (2160 ед., 11,3%), «Mercedes» (1834 ед.; 9,6%), «Nissan» (1324 ед.; 6,9%). Замыкает TOP-5 ведущих импортеров «Ford» с результатом 1272 ввезенных грузовых автомобиля и долей 6,7%. В целом же на данную пятерку лидеров приходится почти половина общего объема импорта грузового автотранспорта за отчетный период - 46,3%. Среди прочих брэндов с относительно значимыми объемами импорта можно выделить «Volvo», «Renault», «Mazda», DAF и MAN.

Доля новых грузовиков в последние несколько лет (особенно в 2006 и 2007 гг.) стремительно увеличивалась, в основном за счет прихода на российский рынок техники из Китая. Однако нестабильная ситуация на рынке, вызванная кризисными влияниями, существенно притормозила поставки в страну китайских машин: в период с января по июнь 2009 г. в Россию из Поднебесной было ввезено только 186 грузовых автомобилей, что составляет менее 1% от общего объема импорта.

Если говорить о соотношении новых и подержанных автомобилей в структуре поставок коммерческого автотранспорта, то за отчетный период оно увеличилось в пользу последних: за истекшие девять месяцев российскую прописку получили 8781 ед. новой автотехники (2008-2009 гг. выпуска) и 10 322 автомобиля с пробегом. Абсолютное лидерство в сегменте импортируемого «second-hand» с долей в 14,7% принадлежит марке «Mercedes», а в объеме поставок новой автомобильной техники доминирует «Mitsubishi» (18,5%).

Данные за девять месяцев 2009 г. позволяют увидеть, что значительная часть импорта, почти 56,5%, приходится на легкие коммерческие автомобили полной массой до 3500 кг. Удельный вес средне-тоннажной грузовой автотехники (3501-11 000 кг) в общей структуре импортируемых машин по итогам трех кварталов снизился до 13,4%. Поставки тяжелых грузовых автомобилей (полной массой свыше 11000 кг), включая тягачи, в годовом исчислении также существенно сократились и по итогам января-сентября 2009 г. составили 27,7%.

3. Рынок грузовых автомобилей, 2009 г.

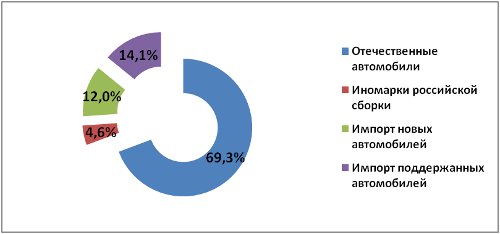

Спрос на коммерческий автотранспорт в наибольшей степени связан с уровнем экономической активности, поэтому кризис ударил по нему сильнее, чем по рынку легковых автомобилей. Так, по оценкам экспертов, за 9 месяцев 2009 г. на территории РФ было реализовано 73,2 тыс. ед. грузовой автотехники, что на 79% меньше, чем годом ранее. Падение продаж отмечается по всем сегментам рынка грузового автотранспорта. В частности, сбыт новых импортируемых автомобилей снизился почти в 10 раз относительно января-сентября 2008 г., а их доля в общем объеме автопродаж уменьшилась вдвое - с 24,4 до 12%. Спрос на подержанные иномарки сократился в 6,8 раз, а удельный вес таких машин в структуре первичного рынка снизился до 14,1%. Вместе с тем обнадеживающим фактором является существенное расширение рыночных позиций отечественных марок - с 52,9 до 69,3% - благодаря переориентации спроса в сторону бюджетных моделей, а также иномарок российской сборки - с 2,5 до 4,6%, чему в немалой степени способствовало повышение таможенных пошлин.

Рис.3.1. Структура российского рынка грузовых автомобилей по происхождению машин по итогам января-сентября 2009г., тыс. ед.

Рис.3.1. Прогноз падения объемов производства грузовых автомобилей в России на 2009 г. - на уровне 60% по сравнению с предшествующим годом, то есть до 80 тыс. ед. Динамика развития отрасли в 2010 г., по мнению аналитиков, во многом будет зависеть от объемов госзаказа. Еще одним важным фактором является доступность заемных банковских средств, так как значительная часть грузовых автомобилей приобретается на условиях лизинга.

4. Рынок грузовых автомобилей в 2010 г.

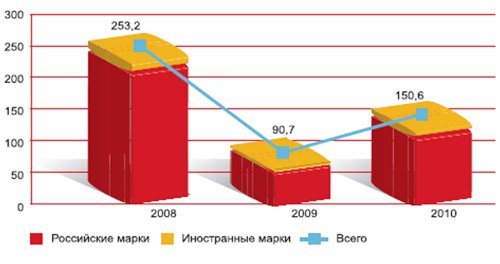

Рис.4. 1. Динамика объемов производства грузовых автомобилей в РФ, 2008–2010 гг., тыс. ед.

Рис. 4.1. В 2010 г. в РФ было произведено 150,6 тыс. грузовых автомобилей. В структуре производства этих транспортных средств преобладают отечественные марки. На их долю приходится 90,3% всех произведенных в России грузовых автомобилей. Доля иностранных марок в структуре производства грузовиков с каждым годом увеличивалась – с 7,3% в 2008 г. до 9,7% в 2010 г. Во многом этому способствовало оживление производства на заводах группы Sollers и открытие в 2009 г. завода по выпуску грузовой техники Volvo и Renault в Калуге. С апреля 2010 г. Запущено производство грузовых автомобилей Scania.

В 2010 г. наблюдалась тенденция по увеличению доли всех сегментов в структуре производства, за исключением грузовых автомобилей полной массой свыше 11000 кг.

Во-первых, основным производителем крупнотоннажной техники является Камский автомобильный завод. В 2009 г. производство продукции на данном предприятии было простимулировано государственным заказом со стороны силовых структур и органов государственной власти. В результате доля техники полной массой свыше 11000 кг в структуре производства в 2009 г. увеличилась относительно показателя 2008 г. По этой причине в 2010 г. рост в данном сегменте был не столь резким.

Во-вторых, в 2010 г. быстрыми темпами восстанавливался, прежде всего, спрос со стороны отрасли коммерческих перевозок. На фоне этого на протяжении всего текущего года низким оставался спрос на строительную автотехнику, которая занимает существенную долю в структуре производства в России.

Среди предприятий, специализирующихся на производстве грузовой техники, лидирующие позиции занимают ООО «АЗ ГАЗ», ОАО «КАМАЗ», ОАО «УАЗ», ООО «АЗ Урал» и группа Sollers («Sollers–Елабуга», «Sollers – Дальний Восток»). В структуре производства грузового транспорта ведущими производителями являются предприятия, выпускающие продукцию отечественных марок. Из первой пятерки только заводы группы Sollers в Елабуге (ОЭЗ «Алабуга») и в Приморском крае производят технику иностранных марок.

В 2010 г. наибольшим спросом пользовалась крупнотоннажная техника, которая активно применяется в коммерческих перевозках. В последнее время российские автотранспортные компании и частные перевозчики закупают технику иностранного производства, поскольку она более удобна и комфортабельна при длительной транспортировке грузов. По итогам 2010 г. рынок грузовых автомобилей в РФ значительно вырос, чему способствовало рост объемов производства и импорта.

5. Рынок грузовых автомобилей, 2011 г.

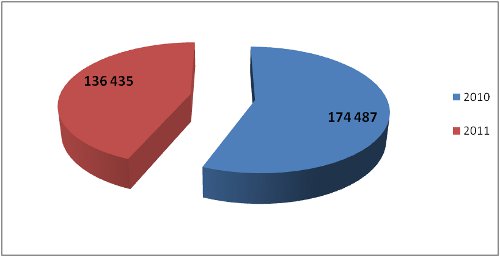

Рис.5.1. Объем продаж легких коммерческих автомобилей, в тыс. ед.

Рис. 5.1. В 2011 г. продажи легких коммерческих автомобилей выросли на 28%, по сравнению с 2010 г. За 2011 г. было продано 174 487 единиц, в отличие от 136 435 машин, реализованных в 2010 г. В сегменте средних грузовиков продажи выросли с 7 652 шт. в 2010 г. до 9 318 шт. в 2011 г., то есть на 22%.

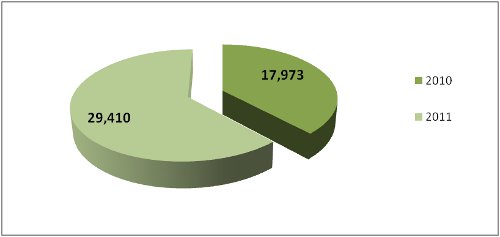

Рис.5.2. Объем продаж тяжелых грузовиков, в тыс. ед.

Рис. 5.2. Сегмент тяжелых грузовиков продемонстрировал самый впечатляющий рост — 64%. Объемы продаж выросли с 17 973 единиц в 2010 г. до 29 410 единиц в 2011 г. В целом объем продаж новых грузовых автомобилей вырос на 35% по сравнению с 2010 г., в то время как объем производства увеличился на 30%.

В количественных показателях отечественная промышленность по-прежнему в лидерах. Так, например, в 2011 г. среди всех зарегистрированных грузовиков 59% составили грузовики отечественных марок. Однако, это меньше, чем в 2010 г., когда доля отечественных коммерческих машин составляла 73%.

На самом деле снижение доли отечественных грузовиков в общем количестве зарегистрированных говорит о том, что у потребителей стало больше денег, и большая часть перевозчиков теперь может позволить себе импортную технику.

Известно и процентное соотношение роста зарегистрированных грузовиков в градации по странам происхождения бренда, количество зарегистрированных немецких грузовиков выросло с 5% до 9%, а шведских — с 6% до 11%. Стабильность сохранили японские марки — 4% и в 2010 г., и в 2011 г. На 1% выросла регистрация корейских грузовиков — с 6% до 7%.

Снова стремительный рост демонстрирует китайская грузовая техника. По сравнению с 2010 г. доля «китайцев» на рынке выросла в пять раз — с 1% до 5%. В количественном отношении это пока не очень много и принципиальной «погоды» не делает, но сама тенденция говорит сама за себя.

Возвращаясь к тенденции роста регистрации грузовиков немецких и скандинавских марок, необходимо отметить еще один момент. Рост спроса на дорогие грузовики премиум-сегмента обусловлен не только увеличением объема оборотных средств у потребителей, но и активизацией деятельности российских сборочных производств — Mercedes-Benz в Набережных Челнах, Scania в Санкт-Петербурге, VolvoTrucks и RenaultTrucks в Калуге.

6. Рынок грузовых автомобилей, 2012 г.

Производство грузовых автомобилей (включая шасси и легкие грузовики) в России увеличилось в 2012 году на символическую величину 0,1 % по сравнению с 2011 годом до 204,78 тыс. единиц.

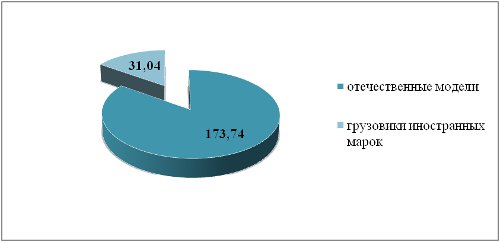

Рис.6.1. Количество выпускаемых моделей в 2012 году, в тыс. ед.

Рис. 6.1. Из общего объема производства, выпуск отечественных моделей составил 173,74 тыс. ед., с сокращением на 3,7%, а грузовиков иностранных марок 31,04 тыс. ед., с ростом на 28,9%.

Российские продажи грузовиков в январе-декабре 2012 года составили 357,70 тыс. ед., показав более медленный, по сравнению с общей динамикой автомобильного рынка в целом, темп роста – на 8,8% по отношению к результату 2011 года.

Абсолютный рост продаж зафиксирован во всех сегментах рынка, кроме крупнейшего из них – сегмента отечественных автомобилей, в котором впервые с начала 2012 года отмечен спад оптовых продаж (на 0,8% до 160,38 тыс. ед.). Рыночная доля этого сегмента, составлявшая годом ранее 49,2%, сократилась на 4,4 пункта до 44,8%.

Продажи «российских иномарок» увеличились с 21,45 тыс. до 28,78 тыс. грузовиков, а их рыночная доля прибавила 1,5 пункта до 8,0%. Тем не менее, совокупная доля произведенных в России грузовиков (отечественных и иномарок) сузилась от 55,7% до 52,8%.

Импорт новых грузовиков вырос на 16,3% до 150,44 тыс. машин с увеличением рыночной доли на 2,7 пункта до 42,1%. Продажи импортированных подержанных машин увеличились на 11,9% до 18,10 тыс. ед. при расширении их доли на 0,2 пункта до 5,1%.

Пока же отставание в продажах грузовиков по сравнению с показателями 2008 года остается наиболее существенным из всех секторов автомобильного рынка (16,9%).

7. Рынок грузовиков в январе-марте 2013 г.

Производство грузовых автомобилей (включая шасси и легкие грузовики) в России сократилось в январе-марте 2013 года на 9,6% по сравнению с первыми тремя месяцами 2012 года до 38,5 тыс. единиц. Из этого количества, выпуск отечественных моделей составил 32,8 тыс. ед. (-10,7%), а грузовиков иностранных марок 5,7 тыс. ед. (-2,6%).

Российские продажи грузовиков в январе-марте 2013 года составили 59,02 тыс. ед., снизившись на 14,4% по отношению к первому кварталу прошлого года. Наибольшую долю рынка составил сегмент отечественных автомобилей (30,02 тыс. ед.; 50,9%). Иномарок российской сборки продано 6,19 тыс. ед., или 10,5% рынка. Продажи новых и подержанных импортированных грузовиков составили 20,91 тыс.ед. (35,4%) и 1,90 тыс. ед. (3,2%) соответственно.

8. Прогноз

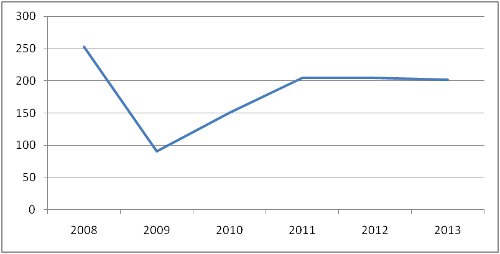

Рис.8.1. Прогноз производства автомобильной техники в России на 2013 год.

Рис. 8.1. Текущий прогноз производства автомобильной техники в России на 2013 год. Расчетный прогноз по грузовым автомобилям – 202 415 ед. (из них иномарки 31 123 ед.). Прогнозная оценка годового производства грузовых автомобилей ниже наивысших результатов 2008 года на 20,3%.

Источник информации Сайт: http://www.transport-center.ru/news/rynok_gruzovikov2013